Daňovými doklady jsou veškeré doklady, týkající se výdajů na zajištění činnosti pracovišť, jsou to:

- faktury

- doklady za hotovostní výdaje:

- paragony

- příjmové doklady za služby

- platební kalendář

Daňový doklad (faktura) musí obsahovat (§ 28, odst. 2 Zák.235/2004 Sb) :

- název firmy prodejce, adresu

- daňové identifikační číslo prodejce

- název firmy, která nakupuje - v našem případě:

Univerzita Karlova v Praze

Přírodovědecká fakulta - DIČ kupujícího

- Číslo daňového dokladu

- Datum vystavení daňového dokladu

- Datum uskutečněného plnění

- Jednotkovou cenu

- Základ daně

- Sazbu daně z přidané hodnoty (19 %, 5 % nebo údaj, že se jedná o osvobozené plnění)

- Částku daně z přidané hodnoty

Při nákupu za hotové se vystavuje tzv. zjednodušený daňový doklad (paragon, stvrzenka) – tento doklad z výše uvedených bodů obsahuje pouze body a), b), e), j) .

Zjednodušený daňový doklad se vystavuje pouze v případech, kdy daň z přidané hodnoty je nejvýše 10.000,- Kč, pokud je vyšší, je nutné vystavit fakturu.

Dále daňové doklady musí obsahovat:

- rozsah a předmět plnění - přehled nakoupeného materiálu nebo poskytnutých služeb - pokud je na daňovém dokladu uvedeno např. pouze „nákup materiálu“ musí být přiložen dodací list, zakázkový list apod.

- cena - jednotková cena bez daně, celková cena bez daně = základ daně, sazba a výše daně z přidané hodnoty, celkem hodnota daňového dokladu

- u hotovostních nákupů tj. u paragonů apod. může být uvedena pouze sazba DPH a celková hodnota nákupu)

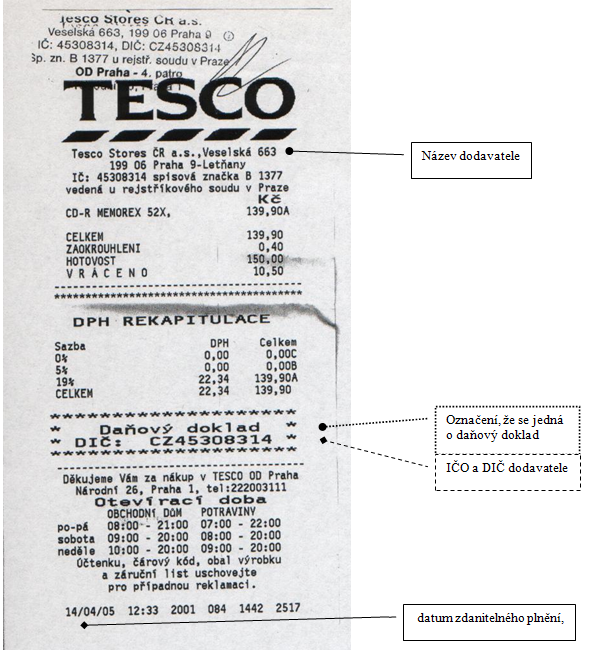

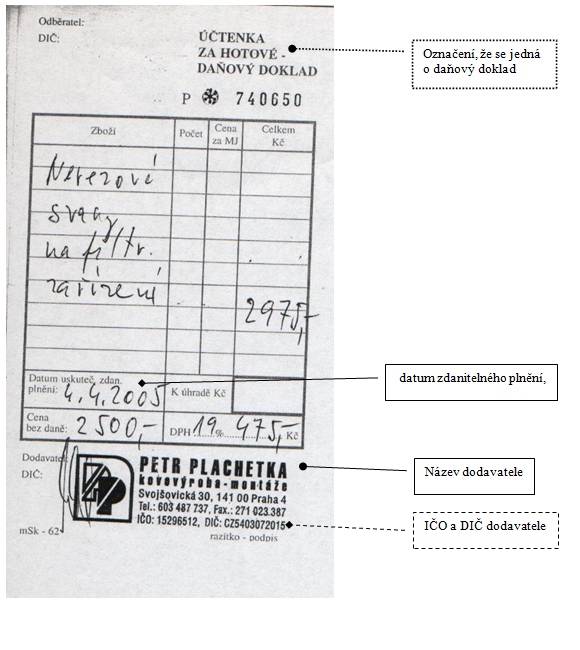

Jak takový daňový doklad vypadá, ukazují následující obrázky (klikněte pro zvětšení):

| Jak takový daňový doklad vypadá, ukazují následující obrázky (klikněte pro zvětšení): | ||

|

|

|